1.为阅读体验,本站无任何广告,也无任何盈利方法,站长一直在用爱发电,现濒临倒闭,希望有能力的同学能帮忙分担服务器成本

2.捐助10元及以上同学,可添加站长微信lurenzhang888,备注捐助,网站倒闭后可联系站长领取本站pdf内容

3.若网站能存活下来,后续将会持续更新内容

去年的时候,我写过几篇关于银行面试的文章,主要分享是关于面试的过程以及相关银行的面试题集,其实对于大多数的我们,尤其作为应届生,可能和银行接触最近的无外乎就是银行卡了,至于都有哪些银行,哪几种银行,银行具体赚钱的部分是什么,我们可能并不知道,可是我们知道薪水还行,加班比较少,所以今天给大家分享一波自己所知道的。

几个小问题

问下大家,你知道世界上第一台通用计算机诞生于什么时候吗?

小机灵鬼你当然知道了,不知道,就小笨蛋啦。

第一台通用计算机诞生于 1946 年 2 月 14 日,是美国为了满足计算弹道需要而研制。就这玩意,重 28t ,运算速度每秒 5000 次加法运算,造价就需要约 487000 美元。我的妈耶,这可是什么年代?

再来,银行业信息化历程具有划时代意义的主机系统是啥?

是「 IBM System/360」,当时被《福布斯》杂志列为「改变我们生活方式的85个发明」,至于其他的发明,有兴趣的也可以去看一波。

OK,我们就以它为起点,粗略看看银行这些年的历程。

在以前,中国银行业采用手工记账的方式。意味着营业部只能通过员工来手填存折,那个时候主要都是存取款业务,由于数据不共享,存折没法跨营业所办理业务,每次还要去县城办理,这样就非常的不方便了,这个账本什么样子呢,大概就是下面这个样子。

另外一个问题就是由于没有电子化联网,现场监督也需要大量的人力物力,每年还得进行大规模的内外帐核对,所消耗的人力物力巨大。

随后 IBM 的出现,改变了这种方式,其实完全取代手工记账没有大家想象的那么久远,实际上是在 2018年7月27日–西藏自治区分行的 114 个网点。该行结束了长达 23 年的手工作业历史,这也是我国最后一批实现电子化联网的银行网点,自此手工记账称为了历史,我国的金融业进入全面电子化的新时代。

虽然使用了 IBM 大型机,可是各个银行点的数据还是比较分散,于是开始思考怎么进行数据采集进行集中。一旦将这些信息集中了,根据这些数据就可以做太多太多的事儿了,后续我们也会慢慢的讲。

此时,工行发起了「9991」工程。这可是大事儿啊,数据就不会那么分散,内部信息的分享也就更加高效和流畅。

至今虽然出现了云计算等挑战,但是它仍然存在,由于其昂贵的维护费用,中小银行望尘莫及。

在 1989 年,人民银行启动了全国电子联行项目( Electronic Inter-bank System EIS),它通过 VSAT 卫星通信技术建立人民银行的专用卫星通信网,这样子各个分行/支行基于 PC 机的小站就联系起来了。于 1991 年正式启用,各大商业银行也陆续开始开发内部联网系统,这样一来,银行内部的资金快转就可以通过自己的核心系统解决。

1991年4月1日,全国电子联行系统试运行,它连接了商业银行,央行,NPC,CCPC,通过计算机网络和卫星通信技术的完成信息的传递,通过清算中心完成资金的流转。

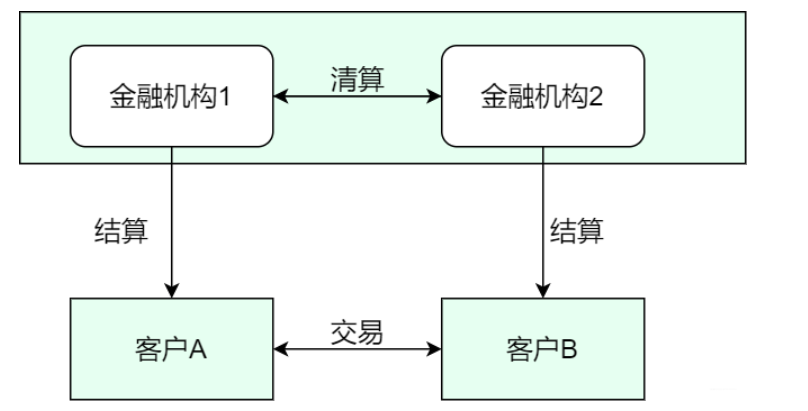

什么是清算,什么是结算,什么是支付

这就插播一下这几个概念,也是了解支付清算系统的基础。

- 支付:付款人向收款人转移可以接受的货币债券的过程

- 结算:企业单位或者个人向银行等金融机构完成获益资金清偿及转移的过程

- 清算:金融机构之间的货币收付行为过程。

从这三点可以看出,只要不涉及金融机构,纯现金交易,债务关系当场就可以完成,不涉及清算和结算的过程。

如果存在金融机构参与,通常非现金交易,债权不能全部当场完成,则需要结算和清算。

从上图可以看出,A和B为一个普通的支付过程,如果是同一个人,那么是通存通兑。

清算是点对点且双边的清算,这是金融机构定期的进行。举个例子,金融机构A和金融机构B每个星期都会排排坐在一起对账,机构A发现收到 4w 机构 B 的银票,机构B发现这共收到 5w 机构A的银票,那么抵消后,机构B为机构A多付了 1w 现金,那么机构A就要将这 1w 给机构B,并且归还双方收到的票据,安城清算。

回到正题,1995 年的时候,由于电子联行的覆盖面不广而且速度慢的问题,人民银行开始推行电子联行”天地对接”工程,到 2000 年,基本上就实现了电子联行的 天地对接和业务到县。

就这样,同一个银行内部的异地转账由各自的核心系统完成,开始摆脱对 EIS 的依赖。

各类银行区别

没有金刚钻,不揽瓷器活。俗话说:“吃饭穿衣看家当”,有啥条件办啥事儿,也是做事情的一个基本原则。那么目前我国的这些银行金融机构的特点是什么?

第一类 政策性银行

目前政策性银行具体是指国家开发银行、中国进出口银行、中国农业发展银行。既然是政策性银行,通常不用过分的担心资金来源及资金成本问题,当然相关银行客户质量也比较高。就比如农发行积极介入农业龙头企业贷款、农场品收购等。

鉴于资金成本的优势,自然就很容易接入一些优质项目或企业,这些项目和企业往往对于下面要说的股份制银行就难以介入了。

第二类银行 我们熟知的五大行及邮储

想进银行的或者大部分进入银行科技部门或研发中心,数据中心的童鞋,对于这五大行还是很了解了。分别为中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行股份有限公司及中国建设银行,那么邮储即中国邮储银行。

这些银行有哪些优点

- 网点多

这不用多说了,从市、区到乡镇都有所涉及。

- 影响力够大

资产规模庞大且为中央企业即央企。

- 吸纳存款能力超强

比如吸纳教育资金存款,军队存款,国资资金存储,而且成本较低,稳定。这样风险自然也会少很多啦。

这些优点,说白了就是吸纳存款能力强,企业稳定,授信期限长。举个例子,一个省际高速公路项目 ,贷款期限可以达到 15-20年,基准利率下浮到10%,金额几十个亿,这样的项目对于其他的银行来说是很难盈利的。

鉴于网点很多,做的品类也就多,代理理财,保险,基金等并发,从而提升银行的综合收益。那对于股份制银行来说就很难,因为这些银行资金成本本来就高,且对利率相当的敏感,在 FTP 的考核下就经营部门就可能亏损,从而缺乏营销这类项目的动力。

全国性股份制银行

这里列举几个大家都听说的,哈哈哈哈,这样也更有亲和力嘛。招商行,兴业银行,民生银行,浦发银行,恒丰银行,中信银行,深圳银行,光大银行,渤海银行,广发银行,浙商银行等。

全国性股份制银行的特点

- 大部分这类银行已经上市,如浦发银行,兴业,招商银行

- 网点相对较少

- 吸纳储蓄能力不如五大行,因为信贷成本较高

- 市场竞争充分

- 对资金价格敏感

我们知道,央行可能回笼资金,这样的话对于这些银行的信贷资金价格就会上涨,成本就高了,所以所触项目的风险通常可控,可以接受较高利率的企业。

咦,这样一说,感觉大家决定这有点不稳定呀,相对于五大行而言,确实有那么一丢丢,但是虽然它们网点少,但是具有灵活的市场机制,尤其是互联网的普及,股份制银行通过网络、微信、APP 等方式进行理财,客户服务等来弥补网点不足的劣势,不仅减少了人力成本的支出还提升了人均创利的水平,也是银行市场的一支生力军呐。

还别说,后面的文章会给大家介绍这些股份制银行的各个研发中心,数据中心,不慌。

各地城市商业银行

各个城市都有城商行,比如成都商业银行,重庆商业银行等。

特点

- 具有较好的当地群众基础

- 比较好的得到当地政府的财政扶持

- 城商行受当地经济的影响较大

- 网点集中当地

综上,这类银行聚焦于本地业务,和当地的优质的企业深入合作,对本地政府项目进行支持,这也进一步的加强了和当地经济的关联程度。

各地农村商业银行,农村合作银行,农村信用社,村镇银行

相对于上面的银行,这类银行的业务通常就在所属区域了,主要对本地企业融资服务,这雷银行在村镇有着大量的网点,资金成本较低,价格也不敏感。

综上,介绍这几类银行,各个银行的优缺点及特点比较明显,分别从网点情况,资金成本,区域等进行了概述。

银行100强

我去看了看中国银行业协会发布的”中国银行业 100 强榜单”,其中上榜银行中包含6家大型银行,12 家全国性股份制商业银行,59 家商业银行,22 家农村商业银行和一家民营银行。

简述财报

另外,我也陆续看了几篇银行 2020 业绩报告,其实在预料之中,第一页五家银行中,其中三家银行标题都涉及金融科技以及数字化转型。

先来说说农业银行,农业银行在美国《财富》杂志世界 500 强中排名35 位,在《银行家》杂志全球 1000 家银行中,位居第三位,截至 2020 年末,总资产规模达到 27.21 万亿。全年金融信息科技资金投入达到 183 亿,个人章银注册用户 3.6 亿,月活客户突破亿。

再来说说中信银行,截至 2020 年,中信银行科技人员达到 4190 人(不包含子公司),科技投入69.26 亿元,同比增长 24.43%,推出了智慧魔方”、信e链、资负组合管理工具等多个拳头产品。

再看浦发银行,在年报中也对数字化科技进行了总结。全力推动”线上化,数字化,智能化,生态化”。

2020 年科技投入 57.15 亿元,科技人员占比 10%,分别在上海,背景,杭州,深圳,新加坡成立创新中心,同时在上海,合肥,武汉,程度,西安等地设立开发服务中心。

浦发银行作为业内率先提出“开放银行”理念的银行,发布了“全景银行”蓝皮书,成立“开放金融联盟”。

招商银行,信息科技科技投入119.12亿元,同比增长 27.25% ,是招行营业收入的4.45%。目前累计金融科技项目 2106 个,投产 1374,覆盖零售,批发,风险各个领域。

再来看看各个上市银行的科技投入占比,截至与 2021年3月31日。

注:本文写于2021年

原文链接:https://github.com/MikeCreken/lanlanInterview/blob/master/Bank/%E9%93%B6%E8%A1%8C%E5%B8%B8%E8%AF%86%E6%B1%87%E6%80%BB/Readme.md

本站链接:https://www.mianshi.online,如需勘误或投稿,请联系微信:lurenzhang888

点击面试手册,获取本站面试手册PDF完整版